Cuando has solicitado un crédito, préstamo o una tarjeta de crédito, automáticamente estás en el Buró de Crédito. Esto no es necesariamente malo, siempre y cuando tengas un buen comportamiento de pago.

Sin embargo, muchos usuarios que han tenido retrasos con sus pagos con Coppel, pueden llegar a preguntarse: «¿Cómo saber si estoy en Buró de Crédito Coppel?«. Pues bien, para eso necesitarán consultar su reporte especial. Más adelante, te enseñamos cómo.

¿Qué es el Buró de Crédito?

El Buró de Crédito es una institución que recaba y almacena información sobre el historial crediticio de las personas. Reúne los datos sobre los pagos y deudas que las personas tienen con entidades financieras como bancos o tiendas departamentales.

Cuando las personas solicitan créditos como tarjetas, préstamos o hipotecas, el otorgante del crédito consulta la información del Buró de Crédito para evaluar el perfil crediticio del solicitante. De acuerdo al historial de pagos, el Buró otorga una calificación crediticia.

Esta calificación toma en cuenta factores como la puntualidad en los pagos, deudas vencidas o en proceso de pago. Así, las instituciones pueden evaluar el riesgo de cada persona. Por eso, mantener un buen historial de crédito será esencial si, por ejemplo, quieres solicitar un crédito Joven Coppel.

Requisitos para ver Buró de Crédito en Coppel

Documentación y requisitos para obtener reporte especial:

- Tienes una consulta al año gratis, pero si quieres hacer una 2da consulta antes de que se vuelva a cumplir el año tendrás que pagar $35.60 por consulta.

- Último estado de cuenta de una tarjeta de crédito vigente.

- Número de crédito e institución de un crédito automotriz o hipotecario en caso de tener.

Documentación y requisitos para ver tu score dentro del Buró de crédito:

- Tendrás que pagar aproximadamente $58.00 para hacer la consulta.

- Debes tener a la mano información de tus tarjetas de crédito (principalmente el último estado de cuenta), datos de información automotriz y, en caso de tenerlo, crédito hipotecario.

¿Cómo saber si estoy en Buró de Crédito Coppel?

Si tienes algún producto crediticio, independientemente de la entidad financiera, entonces sí estás en el Buró de Crédito. Ahora bien, si quieres saber si tienes una mala calificación en el Buró de crédito a causa de Coppel, tendrás que pedir un reporte de crédito especial. Los pasos a seguir son:

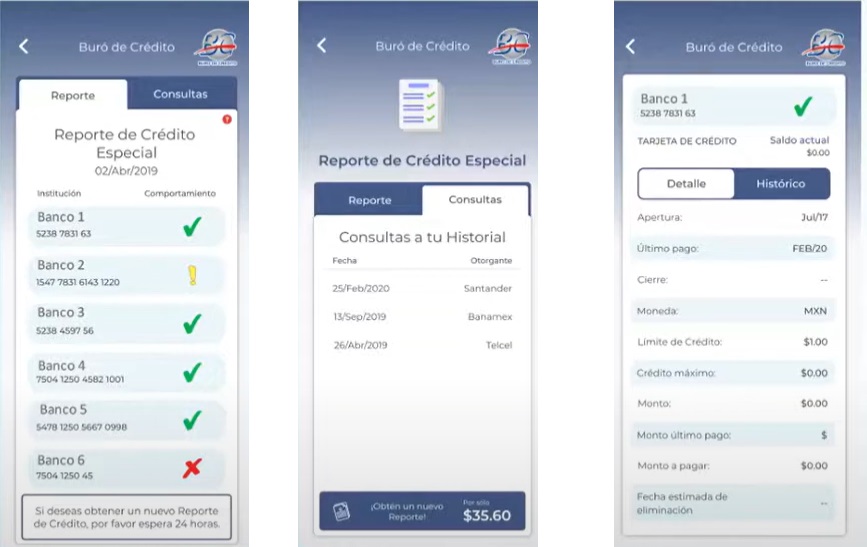

- Descarga la App Buró de Crédito para Android o iOs.

- Tendrás que registrarte en la App con tu correo, datos personales e identificación.

- Al ingresar a la App, podrás ver la opción de «Reporte de crédito especial«.

- Desliza el botón de «Agrega Mi Score» para que así puedas conocer también cuál es tu puntuación en el Buró (este paso es opcional).

- Escoge finalmente la opción de «Obtener solo reporte» o «Reporte de crédito + Mi Score«.

- Realiza el pago correspondiente en caso de ser necesario, puedes pagar con transferencia bancaria o tarjeta.

- ¡Listo! Podrás ver en pantalla tu reporte de crédito especial y, en caso de solicitarlo en los pasos anteriores, el score crediticio.

Desde el reporte de crédito especial podrás ver tu comportamiento de pago con Coppel. Sin embargo, te recomendamos consultar también tu score crediticio. La opción la encuentras en la misma App. También puedes pedir tu reporte con el score y realizar un solo pago de $93.60.

¿Por qué es importante consultar el Buró de Crédito?

Al consultar periódicamente el buró, podemos detectar cualquier problema o retraso en los pagos, lo que nos permite tomar medidas oportunas para solucionarlos.

Por lo tanto, es importante consultar el buró de crédito Coppel para mantener un historial crediticio sólido, ya que las entidades financieras revisan esta información al momento de realizar una compra o solicitar un préstamo.

Contar con un historial crediticio positivo nos ayuda a ser considerados como personas confiables y responsables, lo que facilita la obtención de préstamos y otros servicios financieros en el futuro.

Consecuencias de estar en Buró de Crédito

Estar en el Buró de Crédito no es algo negativo, por lo cual no hay consecuencias negativas. Sin embargo, si tienes un mal score o comportamiento de pago, las consecuencias serán:

- Será más difícil obtener créditos como tarjetas de crédito, préstamos personales, hipotecarios u otros. Las instituciones financieras ven el score como indicador de riesgo de impago.

- Si se logra obtener algún crédito, será a tasas de interés más altas. El score bajo implica mayor riesgo para la institución.

- Límites más bajos en las tarjetas de crédito. Los bancos asignan límites de acuerdo al perfil crediticio.

- Puede afectar la posibilidad de contratar servicios como plan de celular, internet o televisión de pagos mensuales.

- Complicaciones para alquilar una casa o departamento. Muchos propietarios piden verificar el score.

- Problemas para conseguir empleo en algunas empresas. Algunas revisan el historial al momento de contratar personal.

- El patrimonio se puede ver limitado para compra de bienes inmuebles u otros activos que requieren financiamiento.

- En casos muy bajos, existe el riesgo de que se restrinjan cuentas bancarias o se embarguen bienes para cobro de deudas vencidas.

¿Qué puedo hacer para salir del Buró de Crédito Coppel?

Te presentamos algunos consejos para mejorar tu score crediticio y así tener una buena calificación en el Buró de Crédito Coppel:

- Paga tus créditos puntualmente: Evita retrasos en los pagos, ya que afectan tu historial y puntuación.

- Ponte al corriente en caso de atrasos: Trata de pagar lo antes posible y continúa con tus pagos regulares.

- Comunícate con los Otorgantes de Crédito: Si tienes dificultades para pagar, contáctalos y busca opciones de pago flexibles.

- Controla tu deuda: Analiza tu capacidad de endeudamiento y evita gastar más de lo que puedes pagar.

- Utiliza el crédito de manera responsable: Paga más del mínimo si es posible y evita adquirir créditos innecesarios.

- Ten cuidado con los nuevos créditos: No adquieras créditos que no necesites y evita abrir muchas cuentas nuevas en poco tiempo.

En caso de presentar dificultades para pagar un préstamo, te recomendamos consultar: cómo negociar una deuda con Coppel.

Preguntas frecuentes

A continuación, te respondemos algunas preguntas frecuentes relacionadas al Buró de Crédito Coppel:

¿Es malo estar en Buró de Crédito?

No necesariamente es malo estar en Buró de Crédito, solo si se tiene un historial de pagos impuntual. De lo contrario puede afectar la obtención de créditos.

¿Cómo se mejora el Score crediticio?

Mejorando el historial crediticio mediante el pago puntual de deudas, disminuyendo el monto de créditos utilizados y manteniendo bajo el porcentaje de crédito usado.

¿Cómo reclamar errores en mi reporte de Buró de crédito Coppel?

Para reclamar errores en el reporte de Buró de crédito Coppel se debe presentar la documentación que acredite el error directamente en una sucursal u oficina de atención a clientes. También puedes solicitar atención por medio de la App Buró de Crédito.

¿Cuánto tiempo duras en Buró de Crédito Coppel?

En Buró de Crédito Coppel permanecen los antecedentes crediticios durante un periodo de entre 5-7 años contados a partir de la liquidación del crédito. Descubre más en: ¿Cómo salir del buró de crédito Coppel?